17.12.2024

ESMA Report: Auswirkungen, Kosten & Nutzen von T+1 in Europa (Teil 1)

Wie die T+1-Abwicklung den europäischen Wertpapierhandel verändern könnte: Eine Analyse von Vorteilen und Herausforderungen

Jonas Prokopp

Manager

blogAbstractMinutes

blogAbstractTimeReading

NextGen Finance

Kapitalmärkte

contact

share

Chancen, Herausforderungen und Auswirkungen der T+1-Einführung auf den europäischen Finanzmarkt

Die Einführung des verkürzten Settlement-Zyklus T+1 könnte den europäischen Finanzmarkt nachhaltig verändern. Der Wechsel von T+2 zu T+1, wie von der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) vorgeschlagen, zielt darauf ab, Abwicklungsprozesse effizienter zu gestalten, Risiken zu reduzieren und die Marktintegration zu fördern. Gleichzeitig bringt die Umstellung erhebliche Herausforderungen mit sich: komplexe Marktstrukturen, hohe Umstellungskosten und die Notwendigkeit umfassender Automatisierung. Dieser Artikel analysiert die Kernpunkte des ESMA-Berichts, beleuchtet die Chancen und Risiken von T+1 und zeigt auf, welche Anpassungen notwendig sind, um diesen Wandel erfolgreich zu meistern.

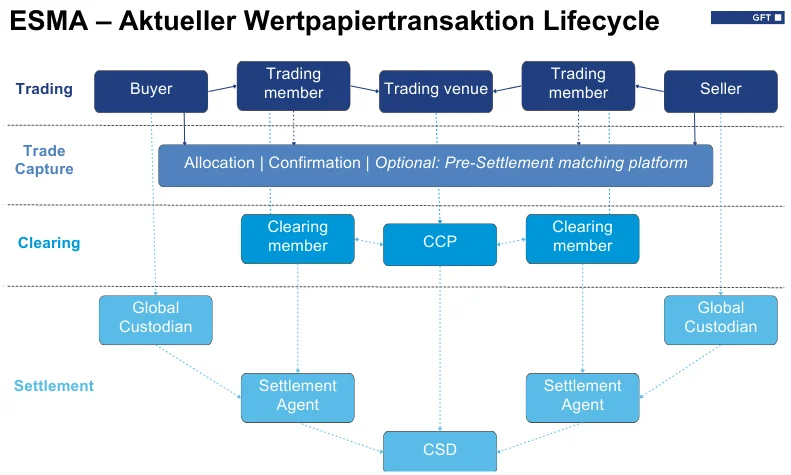

.webp "Ablauf einer Wertpapiertransaktion: Von Trading bis Settlement")

Überblick über den aktuellen Lebenszyklus einer Wertpapiertransaktion (gemäß ESMA-Report - Figure 1).

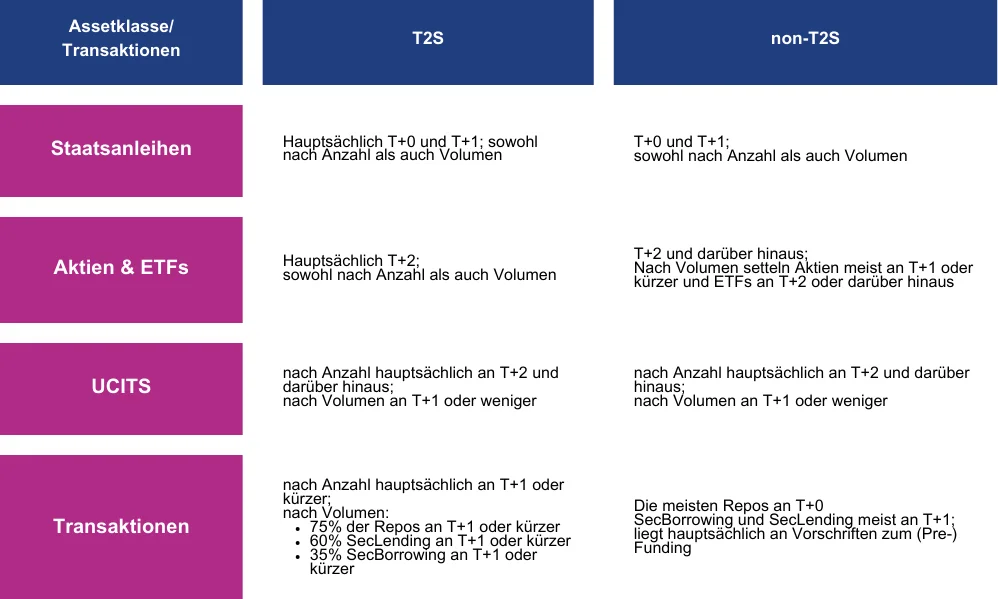

.webp "Vergleich von T2S und non-T2S Settlement-Zyklen nach Assetklassen")

Übersicht über die Transaktionen und Wertpapierarten die aktuell an T+0, T+1, T+2, oder darüber hinaus abgewickelt werden.

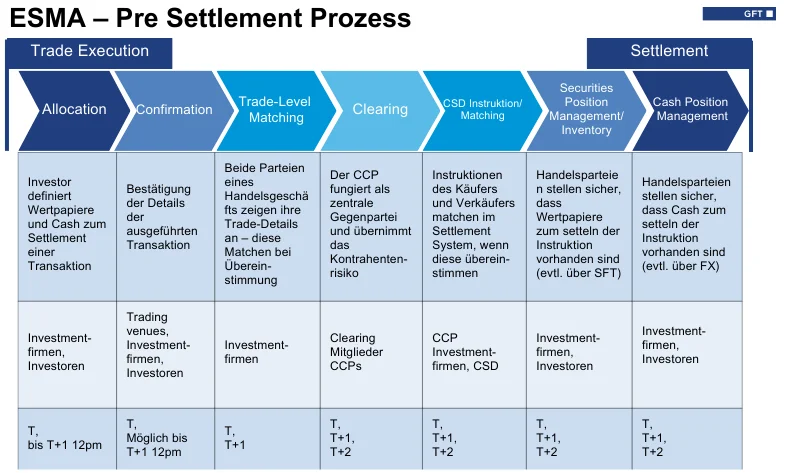

.webp "ESMA – Pre-Settlement-Prozess: Schritte von der Trade Execution bis zum Settlement")

Pre-Settlement Prozesse (gemäß ESMA-Report - Figure 4).

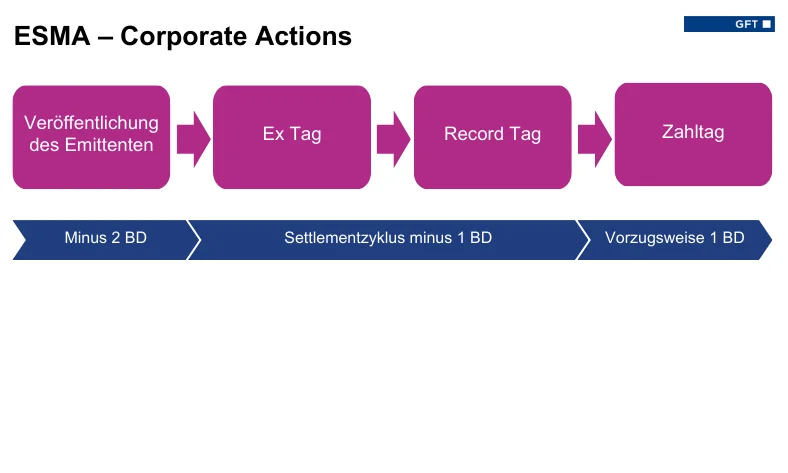

.webp "T+1 und Corporate Actions: Neue Zeitrahmen für Ex-Tag, Record-Tag und Zahltag")

Stichtage bei Kapitalmaßnahmen (gemäß ESMA-Report – Figure 5).

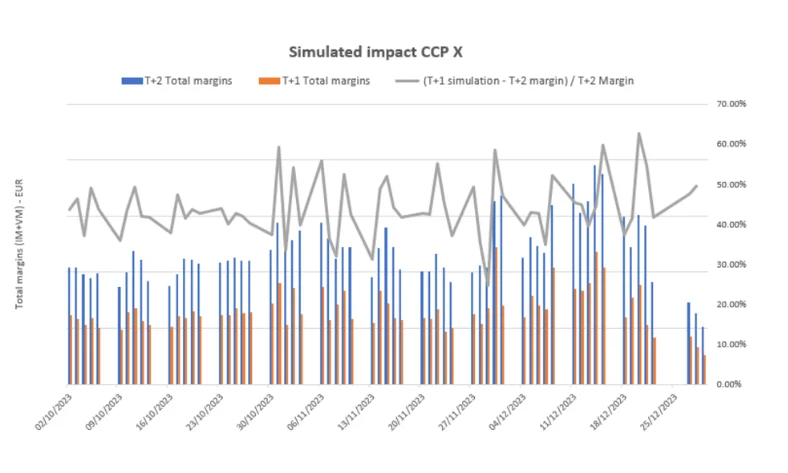

.webp "T+1 vs. T+2: Simulierter Einfluss auf Margins bei CCP X")

Margin Einsparungen Q4 2023 basierend auf CCP-Simulationen (Quelle: ESMA-Report – Figure 7).

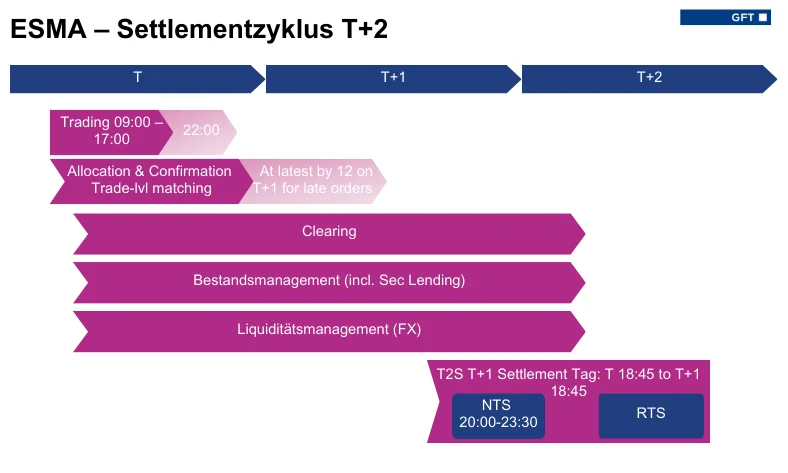

.webp "ESMA Settlementzyklus T+2: Ablauf von Trading bis Settlement")

Aktueller Settlementzyklus T+2 auf Grundlage der aktuellen T2S Verarbeitung (gemäß ESMA Report - Figure 2).

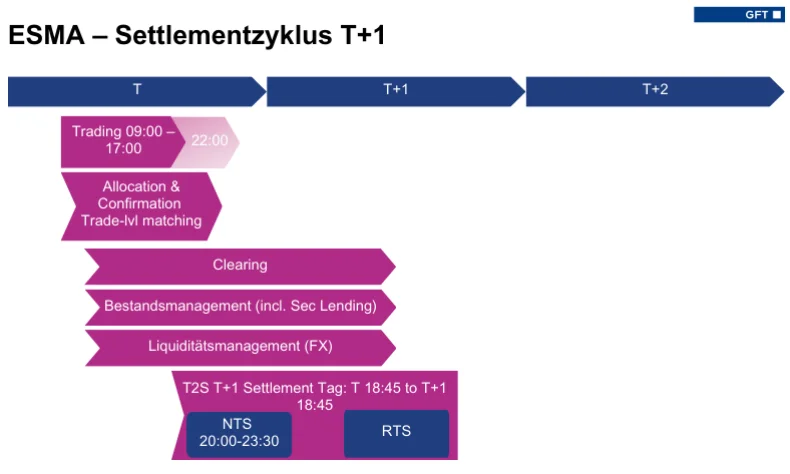

.webp "ESMA Settlementzyklus T+1: Ablauf von Trading bis Settlement")

Möglicher Settlementzyklus T+1 auf Grundlage der aktuellen T2S Verarbeitung (gemäß ESMA Report - Figure 3).

Kontaktieren Sie uns, um von den Vorteilen der T+1-Abwicklung zu proftieren!Jonas Prokopp

Ihr Ansprechpartner

Manager